אם אתם בתהליך לקיחת משכנתא, רוב הסיכויים שתפגשו את המונח "לוח שפיצר". זהו לוח הסילוקין הנפוץ ביותר בבנקים בישראל, וכמעט כל הצעת מחיר שתקבלו תתבסס עליו.

רגע לפני החתימה, חשוב לא רק להבין איך הוא עובד "על הנייר", אלא להבין את המנגנון הנסתר שלו: איך שינוי קטן במספר השנים יכול לשנות לגמרי את התמונה ולחסוך לכם עשרות אלפי שקלים.

💡 מה זה לוח שפיצר במשפט אחד?

לוח שפיצר הוא שיטה שבה הבנק מחלק את החזר ההלוואה כך שהתשלום החודשי נשאר קבוע לאורך כל התקופה (בהנחה שהריבית והמדד לא משתנים).

זה נשמע פשוט ונוח, אבל מתחת לפני השטח מתחולל קרב תמידי בין הריבית לבין הקרן.

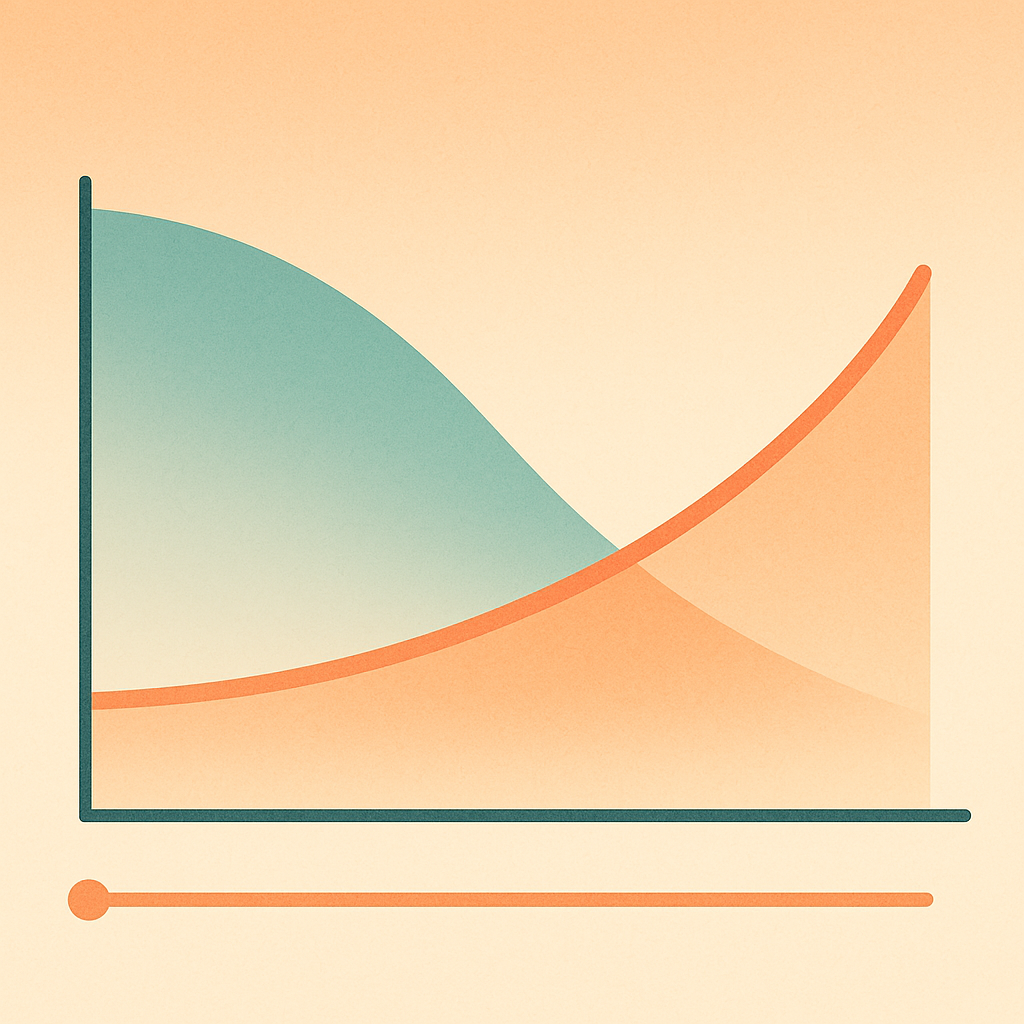

📉 המנגנון: למה בהתחלה משלמים בעיקר ריבית?

בתוך התשלום הקבוע שלכם יש שני רכיבים:

-

תשלום על הריבית (הרווח של הבנק).

-

תשלום על הקרן (החזר החוב עצמו).

הכלל הוא פשוט: הריבית תמיד מחושבת על פי גובה החוב שנותר.

בתחילת הדרך החוב שלכם בשיאו (כל המיליון עדיין אצלכם), ולכן גם הריבית בשיאה. מכיוון שההחזר החודשי קבוע, הריבית הגבוהה "שותה" את רוב התשלום, ומשאירה רק פירורים להקטנת הקרן.

🚀 הסוד הגדול: מה קורה כשמקצרים תקופה?

כאן נכנס לתמונה ההסבר שרבים מפספסים. כשאתם לוקחים משכנתא לתקופה קצרה יותר (למשל 10 שנים במקום 20), קורים שני דברים במקביל:

-

ההחזר החודשי עולה: כדי לסיים את החוב מהר יותר, אתם חייבים לשלם יותר בכל חודש.

-

החלק של הקרן מזנק: וזה הדבר החשוב – הריבית בחודש הראשון היא זהה (כי החוב הוא אותו חוב והאחוז אותו אחוז). לכן, כל שקל נוסף שהוספתם להחזר החודשי הולך ב־100% ישירות להקטנת הקרן!

למה זה עובד ככה?

דמיינו דלי (התשלום החודשי) שצריך למלא בשני ברזים: מים (ריבית) וחול (קרן). כמות המים (הריבית) קבועה בהתחלה כי היא נגזרת מהחוב הכולל.

-

במשכנתא ארוכה הדלי קטן → המים ממלאים את רובו → נשאר מקום לקצת חול.

-

במשכנתא קצרה הדלי גדול → המים תופסים רק חלק קטן → נשאר המון מקום לחול (החזר הקרן).

כתוצאה מכך, הקרן נשחקת במהירות אדירה כבר מהחודש הראשון, החוב יורד מהר, ובסוף התקופה שילמתם הרבה פחות ריבית מצטברת לבנק.

📊 ההוכחה במספרים: ארוך מול קצר

בואו נשווה הלוואה של 1,000,000 ₪ בריבית 4%, בשתי תקופות שונות. שימו לב לעמודה הימנית (כמה באמת החזרתם מהחוב בחודש הראשון):

| סוג הלוואה | החזר חודשי כולל | תשלום ריבית (חודש 1) | נטו הקטנת חוב (חודש 1) | סך הריבית שתשלמו בסוף |

| ל-25 שנה | 5,278 ₪ | 3,333 ₪ | 1,945 ₪ בלבד | 583,000 ₪ |

| ל-10 שנים | 10,125 ₪ | 3,333 ₪ | 6,792 ₪ (!) | 215,000 ₪ |

המסקנה: במשכנתא הקצרה, אומנם שילמתם פי 2 בחודש, אבל קצב סילוק החוב שלכם גדל פי 3.5. זהו ההבדל בין "לדרוך במקום" לבין "לטוס קדימה".

יתרונות וחסרונות בלוח שפיצר

✅ היתרונות

-

יציבות: מאפשר תכנון תקציב משפחתי ללא הפתעות (במסלולים לא צמודים).

-

התאמה להכנסה: מאפשר פריסה לשנים רבות כדי להקטין את ההחזר החודשי ולהתאים אותו למשכורת.

-

אופטימליות: למי שיכול לעמוד בהחזר חודשי גבוה ולקחת תקופה קצרה, שפיצר הופך לכלי יעיל מאוד לסילוק חובות מהיר.

⚠️ החסרונות

-

אשליה אופטית: במסלולים ארוכים, נדמה שאנחנו משלמים המון כסף, אך יתרת החוב בבנק כמעט לא זזה בשנים הראשונות.

-

עלות כוללת: בפריסה לתקופות ארוכות מאוד (25-30 שנה), סך הריבית שתשלמו לבנק עלול להיות עצום, לעיתים עד כדי 70%-80% מגובה ההלוואה המקורית.

השורה התחתונה: איך מנצלים את שפיצר בחוכמה?

לוח שפיצר הוא כלי מצוין אם יודעים לתפעל אותו נכון. הכלל המנחה צריך להיות: שאפו לקצר תקופות ככל שהתקציב מאפשר (מאפשר!!!)

במקום להסתכל רק על "כמה אשלם בחודש", שאלו את עצמכם: "כמה מהתשלום שלי באמת מקטין את החוב?". ככל שתקצרו את השנים (אפילו ב-3 או 4 שנים), תגדילו את נתח הקרן בתשלום החודשי ותחסכו עשרות אלפי שקלים בטווח הארוך.